Merle Küttim, Helery Tasane, Anna Kaljusaar

Viimastel aastatel on Ida-Virumaa majandus ja ettevõtluskeskkond olnud tugeva muutuste surve all. Piirkond, mis on ajalooliselt toetunud energeetika- ja tööstussektorile, seisab nüüd silmitsi vajadusega kohaneda kiiresti muutuva majandusreaalsusega. Hinnatõus, tooraine ja energia kättesaadavuse kõikumine, muutuv tööjõuturg ning tehnoloogiliste lahenduste kiire areng on toonud kaasa olukorra, kus senised ärimudelid ei pruugi enam toimida. Ettevõtete jaoks avaldub muutuste surve mitmel tasandil. Ühelt poolt avaldavad mõju globaalsed trendid – rohepööre, digitaliseerimine ja geopoliitiline ebastabiilsus –, teiselt poolt aga ka kohaliku majanduse spetsiifilised probleemid, nagu sõltuvus energiasektorist ja vajadus oma tegevust mitmekesistada. Ettevõtted peavad üha sagedamini vastama küsimusele, kuidas säilitada konkurentsivõime keset ebakindlust ja pidevaid muutusi. Paljud ettevõtted on hakanud otsima uusi nišše, rakendama digilahendusi ning muutma oma tootmis- ja teenusemudeleid paindlikumaks. 2025. a läbiviidud Ida-Viru ettevõtete küsitluse eesmärgiks oli uurida ettevõtjate hinnanguid ettevõtluskeskkonna ja innovatsioonialaste tegevuste kohta.

Kes küsitluses osalesid?

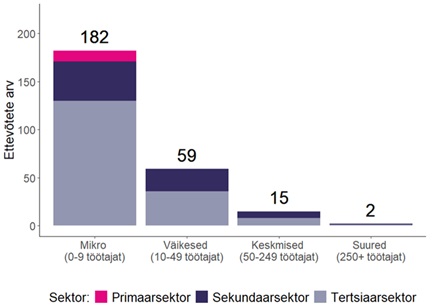

Küsitlusele vastas 258 asutust (248 äriühingut ja 10 mittetulundusühingut), mis moodustab ligikaudu 4% maakonna ettevõtete populatsioonist. Uuringust jäeti välja kõige väiksemad ettevõtted, st 0–1 töötajaga ning alla 90 000 eurose käibega ettevõtted. Valimisse kuuluvad ettevõtted annavad töö 4 023 inimesele, mis on umbes 14% kõigist hõivatutest. Nende ettevõtete müügitulu ulatub 411 miljoni euroni, moodustades ligikaudu 12% regiooni ettevõtete kogukäibest. Ettevõtete suurusjaotus näitab, et valim on väikeste ettevõtete poole kaldu: mikroettevõtteid (0–9 töötajat) oli 182, väikeseid (10–49) 59, keskmisi (50–249) 15 ning suuri (250+) 2 (Joonis 1). Sektorite lõikes domineerib valimis tertsiaarsektor, järgnevad sekundaarsektori ettevõtted, samas kui primaarsektori osakaal on väga väike.

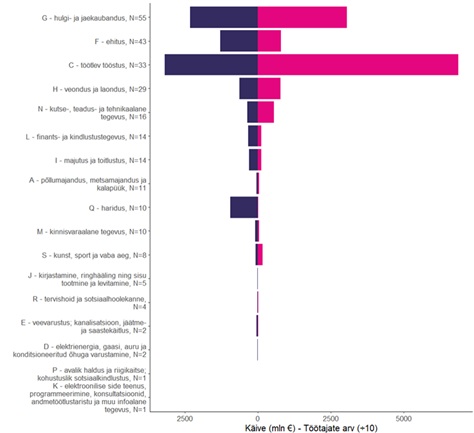

Ida-Viru ettevõtete küsitluse valimi sektorjaotuses moodustavad suurima osa kolm tegevusala: hulgi- ja jaekaubandus (55 ettevõtet), ehitus (43) ning töötlev tööstus (33) (Joonis 2). Kokku moodustavad valdkonnad 51% kogu valimist, mis tähendab, et üle poole vastanutest koondub eelkõige kaubandusse, ehitusse ja tööstusesse. Need kolm valdkonda on valimis ka majandusliku kaalu poolest määravad: nendes ettevõtetes töötab 42% kõigist valimis olevate ettevõtete töötajatest ning nad genereerivad 69% valimi kogukäibest. Ülejäänud valim jaguneb mitme väiksema tegevusala vahel (nt veondus ja laondus, kutse-/teadus- ja tehnikaalane tegevus, majutus ja toitlustus, finants- ja kindlustustegevus, põllumajandus jm) ja nende osakaal ettevõtete arvus, töötajates ja käibes on võrreldes kolme põhivaldkonnaga väiksem.

Ettevõtluskeskkonda iseloomustavad hinnasurve ning nõudluse ja konkurentsiga seotud ebakindlus

Ettevõtjad leidsid tagasivaatavalt, et aastatel 2022–2024 mõjutasid ettevõtluskeskkonda eelkõige hinnatõusust tingitud klientide kaotus (keskmine 2,26) ning nõudluse muutuste keeruline ettearvamine (2,31) (Tabel 1). Need tegurid osutusid eriti oluliseks mikro- ja väikeettevõtete jaoks, kelle keskmised hinnangud olid madalamad kui keskmistel ja suurtel ettevõtetel. Samuti hinnati suhteliselt oluliseks konkurentide tegevuse ettearvamatust (2,54) ning konkurentide toodete asendatavust ettevõtte enda toodetega (2,63). Need tulemused viitavad ebastabiilsele konkurentsiolukorrale, kus ettevõtetel on keeruline oma positsiooni turul säilitada. Uute konkurentide turule sisenemisega seotud oht (2,64) ja tehnoloogilise arengu suuna ettearvamatuse keerukus (2,74) olid samuti mõjutegurid, kuid nende olulisus oli keskmiselt mõõdukam. Siiski ilmnes, et keskmised ja suured ettevõtted tajusid neid riske tugevamalt kui väiksemad ettevõtted. Kõige vähem oluliseks hinnati toodete kiiret aegumist ja uute alternatiivide esiletulekut (2,88) ning tugevat konkurentsi väljastpoolt Eestit (2,91), mis viitab sellele, et kuigi need tegurid on olemas, ei mõjutanud need ettevõtteid vaadeldaval perioodil nii tugevalt kui muud keskkonnategurid.

Tabel 1. Ettevõtluskeskkond ettevõtjate hinnangul 2022-2024

|

Peamised mõjutegurid 2022-2024 |

Mikro |

Väikesed |

Keskmised ja suured |

Keskmine kokku |

|

Hinnatõus tõi kaasa klientide kaotuse |

2.23 |

2.21 |

2.85 |

2.26 |

|

Muutusi nõudluses oli keeruline ette ennustada |

2.36 |

2.1 |

2.69 |

2.31 |

|

Konkurentide tegevust oli raske ette ennustada |

2.51 |

2.58 |

2.69 |

2.54 |

|

Konkurendi tooted olid hõlpsasti asendatavad teie ettevõtte omadega (s.t teie tooted pakkusid neile konkurentsi) |

2.69 |

2.47 |

2.77 |

2.63 |

|

Teie ettevõtte turupositsioon sattus ohtu uute konkurentide turule sisenemise tõttu |

2.59 |

2.66 |

3.15 |

2.64 |

|

Keeruline oli ennustada, kuhu tehnoloogiad edasi arenevad |

2.76 |

2.68 |

2.85 |

2.74 |

|

Tooted aegusid kiiresti (s.t asemele tulid uuemad alternatiivid) |

2.83 |

2.95 |

3.23 |

2.88 |

|

Tugev konkurents väljastpoolt Eestit |

2.88 |

2.95 |

3.15 |

2.91 |

Allikas: Ida-Viru ettevõtete küsitlus 2025

Märkus: tabelis on vastuste keskmised skaalal: 1 – kehtib täielikult, 2 – kehtib osaliselt, 3 – kehtib vähesel määral, 4 – ei kehti

Kliendikesksus kui strateegiline prioriteet

Vastanud hindasid 2022-2024 ettevõtte kõige olulisemaks strateegiliseks tegevuseks väljakujunenud kliendirühmade rahulolu tagamist (keskmine 1,55), mis viitab ettevõtete tugevale fookusele olemasolevate klientide hoidmisel ebastabiilses majanduskeskkonnas (Tabel 2). Samuti peeti väga oluliseks uute kliendirühmadeni jõudmist (1,64) ning keskendumist kliendipõhistele lahendustele (1,69), mis näitab ettevõtete soovi samaaegselt nii säilitada olemasolevat kliendibaasi kui ka laiendada turuulatust. Oluliseks peeti ka kõrge kvaliteedi tagamist ja tegutsemist kvaliteediliidrina (1,71), mis rõhutab kvaliteedi rolli konkurentsieelise saavutamisel. Need tulemused viitavad strateegilisele rõhuasetusele diferentseerumisel läbi kliendiväärtuse ja kvaliteedi, mitte hinnakonkurentsi. Mõõdukalt oluliseks hinnati keskendumist standardtoodetele (2,02), tootevaliku laiendamist (2,08) ning olemasolevate toodete täiustamist (2,10). Need tegevused osutavad pigem järkjärgulisele tootearendusele kui radikaalsetele strateegilistele muutustele. Võrdlemisi väiksema olulisusega olid uute toodete turule toomine (2,29), hinna langetamine ehk hinnaliidrina tegutsemine (2,37) ning keskendumine ühele või mõnele põhitootel (2,42). See tähendab, et ettevõtted ei pidanud hinnapõhist konkurentsi ega tugevat spetsialiseerumist vaadeldaval perioodil keskseks strateegiliseks suunaks.

Tabel 2. Strateegilised tegevused ettevõtjate hinnangul 2022-2024

Strateegilised tegevused 2022-2024 | Keskmine |

Väljakujunenud kliendirühmade rahulolu tagamine | 1.55 |

Uute kliendirühmadeni jõudmine | 1.64 |

Keskendumine kliendipõhistele lahendustele | 1.69 |

Kõrge kvaliteedi tagamine (tegutsemine kvaliteediliidrina) | 1.71 |

Keskendumine standardtoodetele | 2.02 |

Tootevaliku laiendamine | 2.08 |

Olemasolevate toodete täiustamine | 2.1 |

Uute toodete turule toomine | 2.29 |

Hinna langetamine (tegutsemine hinnaliidrina) | 2.37 |

Keskendumine ühele või mõnele põhitootele | 2.42 |

Allikas: Ida-Viru ettevõtete küsitlus 2025

Märkus: tabelis on vastuste keskmised skaalal: 1 – kehtib täielikult, 2 – kehtib osaliselt, 3 – kehtib vähesel määral, 4 – ei kehti

Tooteuuendused: vajadusest tegudeni

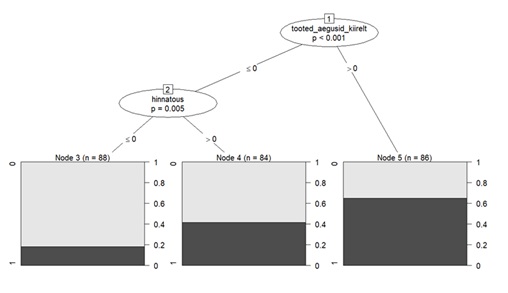

Kui vaadata tooteinnovatsiooni, siis ligikaudu 45% vastanud ettevõtetest tegeles 2022-2024 vähemalt ühe tooteuuendusega (s.t kaubad ja/ või teenused). Kõige olulisemaks ajendiks on toodete kiire aegumine (Joonis 3). Ettevõtted, kes tajuvad, et nende tooted aeguvad kiiresti, tegelevad innovatsiooniga märkimisväärselt sagedamini – ligikaudu 65% neist ettevõtetest on innovaatilised. See viitab sellele, et lühike toodete elutsükkel toimib tugeva innovatsiooni ajendina, sundides ettevõtteid pidevalt oma pakkumisi uuendama. Nende ettevõtete seas, kes ei taju toodete kiiret aegumist, mängib olulist rolli hinnatõusust tulenev kliendikaotuse hirm. Analüüs näitab, et hinnatõusu mõju suurendab innovatsiooni tõenäosust ligikaudu 45% ulatuses, kuid seda vaid nende ettevõtete puhul, kelle toodete eluiga ei ole tajutud lühikesena. Seega toimib hinnasurve innovatsiooni ajendina pigem tingimuslikult, sõltudes samaaegselt toodete elutsükli hinnangust. Ettevõtted, kes ei taju ei toodete kiiret aegumist ega hinnatõusust tulenevat tugevat kliendikaotuse riski, tegelevad innovatsiooniga oluliselt vähem. See viitab, et innovatsioon ei ole nende jaoks vaadeldaval perioodil vältimatu strateegiline vajadus, vaid pigem valikuline tegevus. Tulemused näitavad seega, et innovatsioonitegevust ei käivita üksik tegur iseseisvalt, vaid see kujuneb mitme keskkonnamõjuteguri koosmõjus. Eelkõige on tugevateks innovatsiooni ajenditeks toodete lühike elutsükkel ning teatud tingimustel ka hinnasurvest tulenev kliendikaotuse risk, samas kui nende tegurite puudumisel on innovatsioonitegevus märkimisväärselt tagasihoidlikum.

Protsessiuuendused: muudatused ettevõtte sees

Protsessiuuenduste osas näitavad küsitluse tulemused, et ligikaudu 63% ettevõtetest (163 ettevõtet) tegeles vaadeldaval perioodil vähemalt ühe protsessiuuendusega, mis viitab protsesside arendamise olulisele rollile ettevõtete konkurentsivõime säilitamisel. Kõige sagedamini puudutasid protsessiuuendused kaupade tootmise või teenuste osutamise põhiprotsesse ning turundustegevusi (42,1%), sealhulgas arendustegevust, reklaami, pakendamist, hinnakujundust, toote paigutust ja müügijärgseid teenuseid. See näitab, et ettevõtted keskendusid eelkõige väärtusahela kesksete tegevuste tõhustamisele. Peaaegu sama sageli tegeleti töökorralduse ja inimressursside juhtimise uuendamisega (39,6%) ning logistika-, tarne- ja jaotusmeetodite arendamisega (39,1%), mis viitab vajadusele parandada sisemist efektiivsust ja tarneahela toimivust. Samuti olid suhteliselt levinud uuendused raamatupidamise ja ostuprotsesside (34,5%), info- ja sidetehnoloogia (34,5%) ning äriprotsesside või välissuhtluse korralduse (34,0%) valdkonnas. Väiksema osakaaluga, kuid siiski märkimisväärsed, olid muud protsessiuuendused (18,3%).

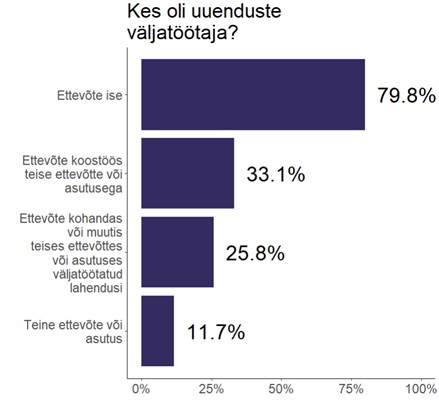

Uuenduste väljatöötamise allikate analüüs näitab, et protsessiuuendused on valdavalt ettevõttesiseselt algatatud ja ellu viidud (Joonis 4). 79,8% juhtudest töötas lahendused välja ettevõte ise, mis rõhutab sisemiste teadmiste ja kompetentside tähtsust innovatsiooniprotsessis. Samas tegi 33,1% ettevõtetest koostööd teiste ettevõtete või asutustega, mis viitab koostööpõhise innovatsiooni märkimisväärsele rollile. Lisaks kohandas 25,8% ettevõtetest teistes ettevõtetes või asutustes välja töötatud lahendusi oma vajadustele, mis näitab olemasolevate praktikate levikut ja kohandamist. Kõige harvemini kasutati täielikult teiste ettevõtete või asutuste poolt välja töötatud lahendusi (11,7%), mis viitab piiratud sõltuvusele välistest valmislahendustest. Seega on protsessiuuendused küsitletud Ida-Viru ettevõtete seas laialt levinud ning valdavalt ettevõttesiseselt juhitud tegevus, mida toetab vajaduse korral koostöö ja väliste lahenduste kohandamine.

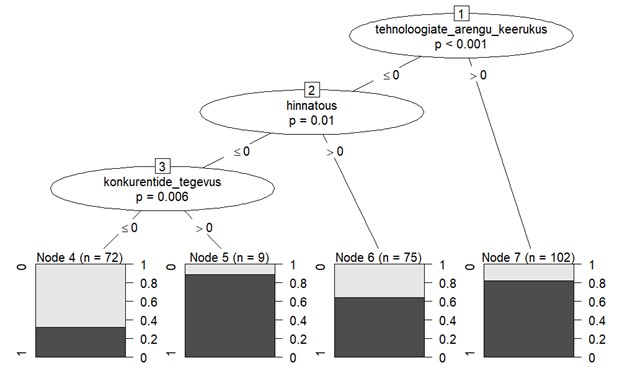

Protsessiuuendusi mõjutab kõige enam tehnoloogilise arengu keerukuse ja ettenägematuse tajumine. Ligikaudu 80% protsessiuuendusi teinud ettevõtetest nõustuvad, et tehnoloogiline areng on keerukas ja raskesti prognoositav (Joonis 5). See viitab sellele, et tehnoloogiline ebakindlus toimib olulise protsessiuuenduste ajendina, sundides ettevõtteid oma tööprotsesse pidevalt kohandama. Ettevõtete seas, kes ei taju tehnoloogiate arengut keerukana, osutub järgmiseks määravaks teguriks hinnatõusuga seotud surve. Need ettevõtted arvestavad protsessiuuenduste tegemisel pigem hinnatõusu ohuga, mis osutab kulusurve ja hinnakonkurentsi rollile protsesside tõhustamisel. Juhul kui ettevõtted ei taju ei tehnoloogilist keerukust ega hinnasurvet, ilmneb protsessiuuenduste tegemine peamiselt nende seas, kes kogevad tugevat konkurentide survet. See näitab, et konkurentsiolukorra pingestumine võib asendada teisi ajendeid ning sundida ettevõtteid protsesse ümber korraldama ka stabiilsema keskkonna tingimustes. Ettevõtted, kes ei taju märkimisväärselt ei tehnoloogilist ebakindlust, hinnasurvet ega konkurentide survet, tegelevad protsessiuuendustega oluliselt harvem, mis viitab protsessiuuenduste pigem reaktiivsele kui proaktiivsele iseloomule. Seega näitab analüüs, et protsessiuuendused kujunevad mitme keskkonnateguri koosmõjus, kus keskset rolli mängivad tehnoloogilise arengu ettenägematus, sellele järgnevalt hinnasurve ning teatud tingimustel ka konkurentsisurve. See viitab, et protsessiuuendused ei ole ettevõtete jaoks juhuslikud tegevused, vaid strateegilised vastused tajutud keskkonna ebastabiilsusele.

Teadus- ja arendustegevus: väikesed, kuid olulised sammud

Küsitluste vastustest selgud, et teadus- ja arendustegevus (T&A) ei olnud vaadeldaval perioodil ettevõtetes laialdaselt levinud. 20,4% ettevõtetest viis T&A tegevuse tulemusel ellu toote- või protsessiuuendusi, samas kui 18,7% ettevõtetel olid 2024. aasta lõpu seisuga vastavad arendused veel töös. Lisaks oli 12,3% ettevõtetest varasemalt alustanud, kuid pooleli jätnud toote- või protsessiuuendusi, mis viitab arendustegevuse katkendlikule iseloomule.

Arendustegevuse korraldusest selgub, et T&A tugineb valdavalt ettevõttesisesele tegevusele – 8,9% ettevõtetest teostas T&A arendusi oma organisatsiooni sees. Oluliselt väiksem osa ettevõtetest kasutas väliseid allikaid, kus 3,8% ostis T&A teenust sisse teistelt ettevõtetelt või teadusasutustelt. See viitab piiratud koostööle teadusasutuste ja väliste arenduspartneritega. Ajalisest vaatenurgast ilmneb, et T&A tegevus oli enamasti episoodiline. 5,8% ettevõtetest tegeles teadus- ja arendustegevusega aeg-ajalt, samas kui vaid 2,3% ettevõtetest tegeles T&A-ga pidevalt ning omas selleks ka püsivat personali. See osutab struktureeritud ja järjepideva arendustegevuse vähesele levikule.

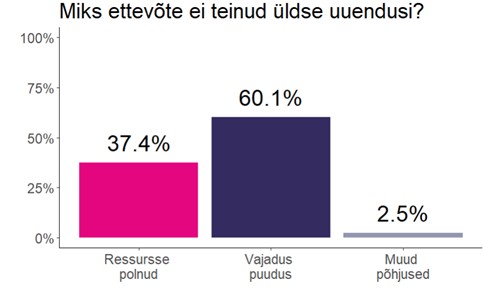

Uuendustegevuse puudumise põhjuseid analüüsides selgub, et peamiseks takistuseks oli vajaduse puudumine – seda tõi esile 60,1% ettevõtetest, kes ei teinud üldse uuendusi (Joonis 6). Samal ajal märkis 37,4% ettevõtetest, et uuendustegevuseks puudusid vajalikud ressursid, ning 2,5% tõi välja muud põhjused. See viitab, et uuenduste puudumine ei ole alati seotud võimekuse nappusega, vaid sageli ka tajutud vajaduse vähesusega.

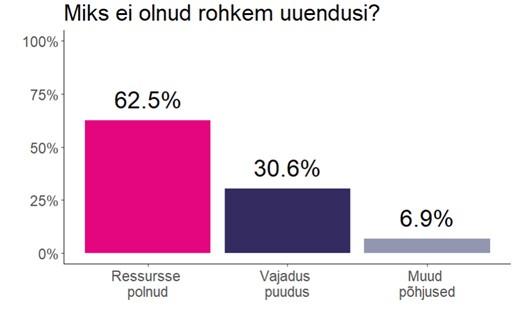

Ettevõtted, kes tegid küll uuendusi, kuid mitte soovitud mahus, tõid peamise piiranguna välja ressursside puuduse (62,5%) (Joonis 7). Lisaks märkis 30,6% ettevõtetest, et rohkemate uuenduste tegemiseks puudus otsene vajadus, ning 6,9% tõi välja muud põhjused. See näitab, et uuendustegevuse intensiivsust piiravad eelkõige rahalised, ajalised ja inimressurssidega seotud tegurid. Tulemused näitavad ka, et teadus- ja arendustegevus on Eesti ettevõtetes pigem valikuline ja ebajärjepidev, kus peamisteks takistusteks on tajutud vajaduse puudumine ning piiratud ressursid. Süsteemne ja pidev T&A tegevus koos püsiva personaliga on levinud vähestes ettevõtetes, mis võib piirata pikaajalist innovatsioonivõimekust ja konkurentsieelise kujunemist.

Keskkonnaalased uuendused: praktilisus ennekõike

Ettevõtjatelt küsiti ka nende poolt ellu viidud keskkonnaalaste uuenduste kohta (Tabel 3). Tulemused näitavad, et keskkonnaga seotud uuendusi rakendati ettevõtetes pigem mõõdukal määral, kusjuures ükski tegevus ei saavutanud keskmist hinnangut (st 1,5 punkti 3-punktisel skaalal), mis viitaks laialdasele ja süstemaatilisele rakendamisele. Kõige enam rakendatud keskkonnaalane tegevus oli energiakasutamise või CO₂ jalajälje vähendamine (keskmine 2,39), mis viitab, et ettevõtted pööravad keskkonnategevustest enim tähelepanu energiatarbimisele ja heitkoguste vähendamisele. Samuti rakendati suhteliselt sagedamini materjalide või vee kasutamise vähendamist tööprotsessides (2,48) ning pinnase-, müra-, vee- või õhusaaste vähendamist (2,50), mis osutab keskendumisele otseselt tootmis- ja tegevusprotsessidega seotud keskkonnamõjudele.

Mõnevõrra vähem levinud olid tegevused, mis puudutasid materjalide koostise keskkonnasõbralikumaks muutmist (2,56) ning taaskasutatud prügi, vee või materjalide kasutamist ettevõtte sees või müügiprotsessis (2,59). Need tulemused viitavad, et ringmajandusega seotud praktikad on küll olemas, kuid ei ole veel laialdaselt juurdunud. Veelgi väiksema ulatusega olid bioloogilise mitmekesisuse kaitsega seotud tegevused (2,65) ning tööstussümbioosi lahendused kõrval- ja jääkproduktide väärindamiseks (2,73), mis eeldavad sageli koostööd teiste ettevõtete või partneritega ning suuremaid investeeringuid. Kõige vähem rakendati fossiilkütuste asendamist taastuvenergiaga (2,79) ning uue funktsionaalsusega toodete väljatöötamist keskkonnaeesmärkidel (2,82). See viitab, et strateegiliselt ja tehnoloogiliselt mahukamad keskkonnauuendused on ettevõtete seas veel suhteliselt harvad. Ettevõtete keskkonnaalased uuendustegevused keskenduvad seega eelkõige ressursitõhususele ja otsese keskkonnamõju vähendamisele, samas kui ringmajanduse, taastuvenergia ja uute keskkonnahoidlike toodete arendamine on vähem levinud ning vajavad edasiseks arenguks täiendavaid stiimuleid ja toetavaid meetmeid.

Tabel 3. Keskkonnaalased uuendused 2022-2024

Energiakasutamise või CO2 jalajälje vähendamine (nt CO2 emissiooni vähendamine) | 2.39 |

Materjalide või vee kasutamise vähendamine tööprotsessis | 2.48 |

Pinnase-, müra-, vee- või õhusaaste vähendamine | 2.50 |

Materjalide koostisesse vähem saastavate või vähem mürgiste lisaainete lisamine | 2.56 |

Taaskasutatud prügi, vee või materjalide kasutamine ettevõtte sees või müügiprotsessis | 2.59 |

Bioloogilise mitmekesisuse kaitse | 2.65 |

Tööstussümbioos kõrval- ja jääksaaduste väärindamiseks (ettevõtte siseselt või koostööpartnerite poolt) | 2.73 |

Osa fossiilkütuste asendamine taastuvenergiaga | 2.79 |

Uue funktsionaalsusega toodete väljatöötamine | 2.82 |

Allikas: Ida-Viru ettevõtete küsitlus 2025

Märkus: tabelis on vastuste keskmised skaalal: 1- suurel määral, 2 – vähesel määral, 3 – mitte üldse

Lisaks keskkonnaalastele tegevustele küsiti ka nende ajendite kohta (Tabel 4). Vastused näitavad, et keskkonnaalaste uuenduste elluviimist mõjutavad eelkõige kulupõhised ja regulatiivsed tegurid, samas kui turu- ja toetuspõhised ajendid on ettevõtete jaoks märksa vähem määravad. Kõige olulisemaks keskkonnaalaste uuenduste ajendiks osutusid kõrged kulud energiale, veele või materjalidele (keskmine 2,00). Ettevõtted reageerivad seega keskkonnategevustes eelkõige otsesele majanduslikule survele ning püüavad ressursitõhususe kaudu kulusid vähendada. Järgmise olulisusastmega ajenditena tõusid esile poliitiline ebastabiilsus (2,52), sealhulgas regulatiivne määramatus ja struktuursed muutused (nt põlevkivipõhistest tegevustest väljumine), ning tulevikus oodatavad keskkonnaalased regulatsioonid või maksud (2,52). See näitab, et ettevõtted arvestavad keskkonnaotsuste tegemisel mitte ainult kehtivate, vaid ka prognoositavate regulatiivsete muudatustega. Samuti hinnati suhteliselt oluliseks ettevõtte maine parandamist (2,53) ning keskkonnaga seotud makse või muid kulusid (2,57), mis viitab maine- ja vastavuskaalutluste rollile keskkonnauuenduste ajendamisel.

Mõnevõrra väiksema mõjuga olid kehtivad keskkonnaalased regulatsioonid (2,61), mis viitab, et olemasolevad nõuded ei pruugi üksinda olla piisavaks tõukeks uuenduste elluviimiseks. Vähem oluliseks hinnati tarneahela partnerite ootusi (2,75) ning vajadust vastata avaliku sektori hangete nõuetele (2,76), mis osutab, et välised koostöö- ja hankesurved ei ole ettevõtete jaoks peamised keskkonnaalase tegevuse käivitajad. Kõige väiksema olulisusega ajenditeks osutusid vabatahtlikud algatused ettevõtte tegevussektoris (2,83), olemasolev või oodatav turu nõudlus keskkonnaalaste uuenduste järele (2,98) ning riiklikud toetused või finantsmeetmed keskkonnaalaste uuenduste elluviimiseks (3,01). Ettevõtted ei taju toetusi ega turusurvet keskkonnauuenduste algatamisel määravate teguritena või siis muud tegurid nagu kulude optimeerimine on olulisemad. Seega näitavad tulemused, et keskkonnaalaste uuenduste ajendamine toimub peamiselt majandusliku surve ja regulatiivse ebakindluse tingimustes, samas kui turupõhised stiimulid ja avaliku sektori toetused mängivad ettevõtete hinnangul pigem kõrvalist rolli.

Tabel 4. Keskkonnaalaste uuenduste põhjused 2022-2024

Kõrged kulud energiale, veele või materjalidele | 2.00 |

Poliitiline ebastabiilsus (nt raiemahud, põlevkivi-põhistest tegevustest väljumine ja selle ajakava jne) | 2.52 |

Tulevikus oodatavad keskkonnaalased regulatsioonid või maksud | 2.52 |

Ettevõtte maine parandamine | 2.53 |

Keskkonnaga seotud maksud või kulud | 2.57 |

Keskkonnaalased regulatsioonid | 2.61 |

Tarneahela partnerite ootused | 2.75 |

Vajadus vastata avaliku sektori hangete nõuetele | 2.76 |

Vabatahtlikud algatused ettevõtte tegutsemissektoris, et rakendada keskkonnakasu tegureid | 2.83 |

Olemasolev või oodatav nõudlus turul keskkonnalaseks uuenduseks | 2.98 |

Riigi toetused või finantsmeetmed keskkonnaalaseks uuenduseks | 3.01 |

Allikas: Ida-Viru ettevõtete küsitlus 2025

Märkus: tabelis on vastuste keskmised skaalal: 1 – olulisus kõrge, 2 – keskmine, 3 – madal, 4 – olulisus puudus, ei olnud asjakohane

Kokkuvõte

Ida-Virumaa ettevõtted näitavad mõõdukat, kuid stabiilset innovatsioonitegevust. Enim keskendutakse praktilistele sammudele — protsesside optimeerimisele, tõhususe tõstmisele ja turumuutustega kohanemisele. Suured teaduslikud ettevõtmised on veel piiratud, kuid kliendikeskne mõtlemine ja valmisolek muutusteks annavad lootust, et piirkonnast võib saada kestlike innovatsioonide katseala. Kokkuvõttes võib öelda, et Ida-Virumaa ettevõtlus on üleminekuperioodis, kus esiplaanil on paindlikkus, praktiline uuendusmeelsus ja kohanemisvõime. Kuigi suured teaduslikud tegevused on harvad, kujundavad pidevad väikesed täiustused ja kliendikeskne lähenemine tugeva aluse tuleviku arenguks.